オス!かずだ!

遺留分額の計算方法、覚えられないよ~っていうあなた。

基本書読みながらやればできるけど、文字ずらを追うだけでは身にならないよな。

そんな方のために、俺がお得意のイラストで、一目で右脳に焼き付け理解できるようにした!

理解してない知識は、よく噛まずに食ってしまった時と同じように、

- すぐ忘れてしまうし(下痢ピー)、

- 応用がきかず(栄養にならず)、

役立たない。

本記事は、下記記事でレビューした窪田充見『家族法』に掲げらた具体的を題材に、遺留分の計算方法をイラストで視覚化し、、実務上も試験対策上も超重要な遺留分額の計算をバッチリ理解して、一発マスターしてしまえ!という企画である。

ぜひ、本記事をしっかり味わって、逃げ出しがちな遺留分額の計算を得意分野にして、不安を解消し、自信をもって試験に挑めるようになってもらいたい。

では、さっそくはじめよう!

遺留分侵害額の計算にトライ!

事例と全体像

死亡したAには、相続人として、妻BとBとの間に生まれた子Cの他、愛人であるDとの間に生まれた子Eがいた。

Aは、Eが生まれた際に、今後の生活のためにという理由で、1200万円をEに贈与している。

また、Dに5000万円相当の不動産甲を遺贈する旨の遺言を残していた。

Aの死亡時、甲以外にはみるべき遺産は何もなく、2000万円の借金ののみが残っていた。

なお、Aが死亡したのは、Eの出生から9年後であった。

引用元:窪田『家族法』(第4版)570頁(説明の便宜のため、太字部分を変更・加筆している)

本事例の遺留分権利者は、配偶者であるB、子であるCとEである(1042条1項柱書)。

そして、各自の遺留分額の計算は、

- 「個別的遺留分」の額を算定

- 「各遺留分権利者が実際に取得する財産」の額を算定

- ①②を比較し「遺留分侵害額」を算定

という3つの段階を経て行う。

個別的遺留分額の算定

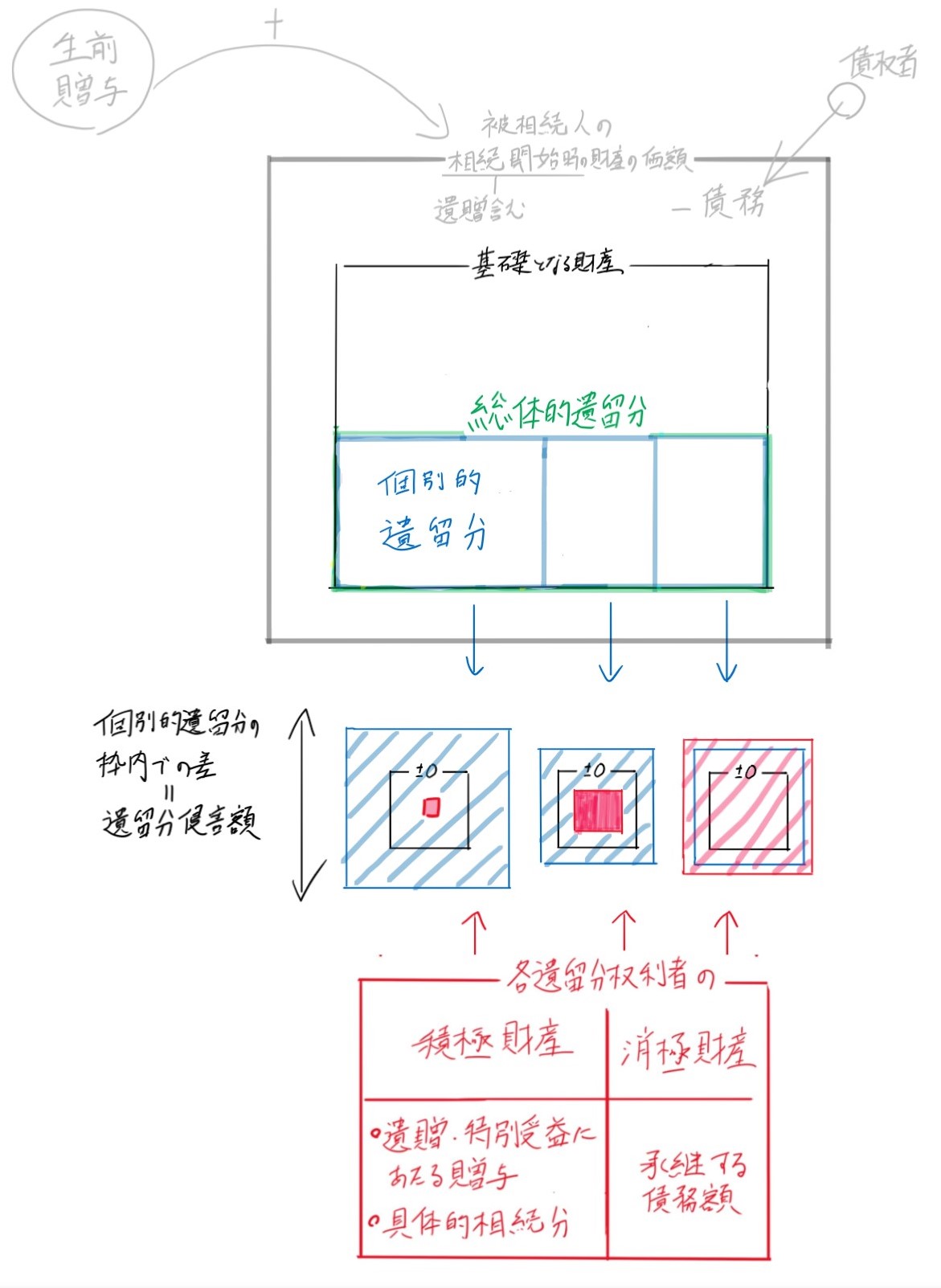

遺留分の基礎となる財産の価額の算定

まず、遺留分や遺留分侵害額の計算の基礎となる財産の価額が計算される(下図の黒枠)。

すなわち、相続開始時の被相続人の財産の価額に、贈与した財産の価額を加え1、他方、債務を控除した額が、遺留分を算定すための財産の額となる(1043条1項)。

本件では、相続開始時の遺産は、5000万円相当の甲だけである。

次に、Eに贈与された1200万円の贈与が加算されるかが問題となる。

EはAの子であり「相続人」であるところ(887条1項・1044条3項)、同人になされた贈与は、「生活のために」というものであり、1044条3項の「生計の資本として受けた贈与」(=特別受益にあたる贈与)に該当する。

そのため、Eに贈与された1200万円が加算される。

ここから、2000万円の債務が控除されることになる。

したがって、基礎となる財産の価額は、4200万円である。

総体的遺留分の算定

どのような者が相続人であるかによって、一定の割合が乗じられ、全体としての遺留分(総体的遺留分)が決まる。すなわち、

- 直系尊属のみが相続人である場合には1/3が、

- それ以外の場合には1/2が

乗じられ、総体的遺留分決まる(1042条1項)。

本件では、相続人は配偶者B、子CとEであり、総体的遺留分は1/2である。

個別的遺留分額の算定

次に、上記総体的遺留分に、各自の法定相続分を乗じて、それぞれの遺留分権利者の遺留分(個別的遺留分)の額が決まる(1042条2項)。

本件における法定相続分について検討する。

相続人は配偶者Bと子C、Eであるから、900条1号・4号本文により、Bは/12、C・Eはそれぞれ1/4である。

そして、総体的遺留分である1/2に、各自の上記法定相続分を乗じた額が、本件における具体的遺留分である。

すなわち、

- B…1/2×1/2=1/4

- C…1/2×1/4=1/8

- E…1/2×1/4=1/8

となる。

そして、当該割合が「基礎となる財産額」4200万円に占める額は、

- B…4200×1/4=1050万円

- C…4100×1/8=525万円

- E…4100×1/8=525万円

となる。

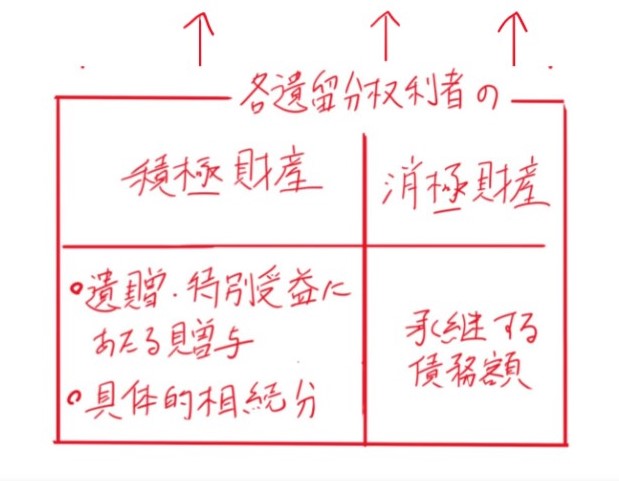

各遺留分権利者が実際に承継する財産の算定

次に、各遺留分権利者が実際に承継する財産額を算出する。

すなわち、

- 遺贈・特別受益にあたる贈与により取得した財産(1046条2項1号)

- 具体的相続分に応じて取得した財産(同項2号)

の合計が、遺留分権利者の得た積極財産である。

この財産の価額から、

- 承継する債務額(同項3号)

を控除したものが、遺留分権利者が実際に得た財産である。

1046条2項は、「遺留分侵害額=個別的遺留分-遺贈・贈与–具体的相続分+債務」としていて、上記計算と異なるように見え、混乱してしまうかもしれない。

しかし、同規定の式は、後述する「個別的遺留分との差」を求めるプロセスを含め一ぺんに表現したものであり、やっていることは同じだから大丈夫だ。

「何のためにその計算しているのか」という理解が伴っていないのに、同規定の式に従ってそのまま計算してしまうと、冒頭で述べた暗記の弊害が生じるので、まずは俺が紹介した分解した方法で、図を見ながら解いてみよう。

理解が追い付いたら、同規定の式を使いこなせる。

Bについて

- Bは、遺贈・特別受益にあたる贈与を受けていないから、0である。

- また、Bの具体的相続分は1/2であるが、Aの遺産について、Dに遺贈されてしまった甲の他、積極財産は残っておらず、具体的相続分に応じて実際に承継する財産は0である。

- そして、控除すべき債務は、全体の債務2000万円の1/2である1000万円である。

したがって、Bが実際に承継する財産は、ー1000万円である。

Cについて

- Cは、遺贈・特別受益にあたる贈与を受けていないから、0である。

- また、Cの具体的相続分は1/4であるが、Aの遺産について、Dに遺贈されてしまった甲の他、積極財産は残っておらず、具体的相続分に応じて実際に承継する財産は0である。

- そして、控除すべき債務は、全体の債務2000万円の1/4である500万円である。

したがって、Cが実際に承継する財産は、ー500万円である。

Eについて

- Eは、上記のように特別受益にあたる贈与を受けており、その額は1200万円である。

- また、Eの具体的相続分は1/4であるが、Aの遺産について、Dに遺贈されてしまった甲の他、積極財産は残っておらず、具体的相続分に応じて実際に承継する財産は0である。

- そして、控除すべき債務は、全体の債務2000万円の1/4である500万円である。

したがって、Eが実際に承継する財産は、700万円である。

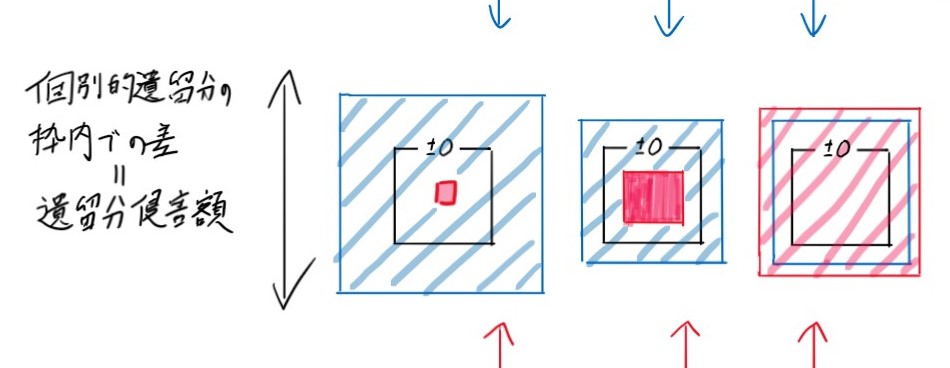

遺留分額の算定~個別的遺留分と実際に承継する財産額の差~

さて、このようして計算された個別的遺留分と、各遺留分権利者が実際に承継する財産を対比して、遺留分侵害の有無が判断され、また遺留分侵害額が計算される(1046条2項)。

Bについて

- Bの個別的遺留分は1050万円である

- また、実際に承継する財産額は、ー1000万円である。

- この差は、2050万円である。

したがって、2050万円が遺留分侵害額である。

Cについて

- Cの個別的遺留分は525万円である

- また、実際に承継する財産額は、ー500万円である。

- この差は、1025万円である。

したがって、1025万円が遺留分侵害額である。

Eについて

- Eの個別的遺留分は525万円である

- また、実際に承継する財産額は、700万円である。

- このように、同人の実際に承継する財産額は、個別的遺留分額というワクをはみ出ている。

したがって、差を計算するまでもなく、遺留分侵害額は0である。

あとがき

苦手分野っていうのは、逃げているから苦手なのである。

消化不良なだけなのだ。

イラストにするなどしてきちんと向き合い、かみ砕いて、一つずつ潰していけば、美味しくなる。

計算問題でもなんでもそうである。

苦手分野には、成長のための大きな栄養がある。

よく噛んで、血肉にして行こう!

.jpg)

お見逃しなく!

参考文献

- 窪田充見『家族法』

本記事で紹介した「理解」するための計算方法は、この基本書が教えてくれた。

さらに詳しいレビューはこちら↓

コメントを残す