よう!かずだ!

本記事は、俺が弁護士に頼まずに借金1000万円を0にした破産体験を、始めから終わりまで1、法律相談の音声・使った書面などを示しながら、超具体的に追っていく前代未聞の破産ダイアリーである。

- 破産について学びたい・学ぼうとしているが、ネットや基本書の情報がどれも抽象的なので、具体的なイメージを持てず楽しめていない方

- 破産したいと思っているが、知識がないことから漠然とした不安にさいなまれ、一歩が踏み出せない方

- 破産を考えていて、どうすれば最もコスパよくできるのか、弁護士に頼まなくてもできそうか知りたい方

が本記事を読めば、

- 債務整理・破産について知りたい人が知っているべき必須知識を厳選してまとめているので、最小限の時間で債務整理・破産のコアの知識を身に着けられる

- 俺の実体験を追うことにより、実務で破産はどのように運用されているのかわかり、具体的なイメージが湧き、楽しく学んで知識が脳に焼き付く

- カード会社や貸金業者の「裏の顔」を暴露しているので、破産について過度に罪悪感を抱く必要がない理由がわかり、勇気が湧いてくる

- 俺と裁判所や弁護士との交渉・相談の音声を聞いて、自分で相談に行くだけでは得られない有益な情報をゲットできる

- かずが破産管財人経験弁護士から伝授され、その後の成功体験により悟った、「破産を成功させるために絶対必要な究極のマインド」を吸収できる

- ロー卒パラリーガルの俺が作り、さらに裁判所・弁護士のお墨付きを得た申立て書類等をゲットして参考にできるので、自分で書面を作る時間を大幅に節約できる

- 俺の破産体験を時系列でまとめているので、破産の疑似体験でき、「経験を積んだ状態」で破産に挑める

というメリットが得られる。

本記事は、破産について一般に公開されない破産の真実に迫る情報を多く含んでおり、広く公開すると必ずアンチが出る内容だ。

特に、音声や申立て書類などの中には、制約なしの公開がリスキーなものがある。

なので、個人情報のコアに接近する情報については、プレゼントとして、簡単な「行動」ができる人にのみ差し上げる。

もっとも、ほとんどを占める本編自体にすでに、唯一無二の価値があるので、まずは純粋に本編を楽しんでいただきたい。

まずは、全体像をざっくり。

目次

破産体験ざっくり全体像

俺は1000万円ちょっと借金があったのだが、首が回らなくなり、自己破産を申し立て、免責2が下りた。

借金の内容は、

- クレジットカードの物販事業・生活費の借金500万ちょい

- 大学・法科大学院の奨学金500万ちょい

の1000万強だった。

弁護士に頼まず、自分でやった。

審尋はされず、書面だけのやりとりだった。

書面を作るのは大変だったが、複数の無料の法律相談を活用したり、裁判所へ問い合わせをしたりして、なんとかモノにできた。

そのなかで、ベールに包まれていた破産の暗黙のルールに触れて、破産を成功させるノウハウや、コツを体で掴んだ。

免責を得て今は、新しい仕事に就き、取立に煩されることなく、安心して仕事と勉強に邁進できている。

破産は、資本主義社会で必ず生まれる失敗からの再起のチャンスを保障する法的権利である。

このようなチャンスを与えてくれた社会に、感謝している。

そして、破産に至ったのは、俺のお金に関する意識が甘かったことが原因であるから、反省と、恩返しを忘れてはならない。

だから、

- 弁護士になったらバリバリ稼いで税金をいっぱい払い、また無料の法律相談などの社会貢献をする

- 俺の得たリアルな学びを社会に還元し、借金で困っているあなたにシェアし、生活再建・社会復帰の力になる

本記事を書いたのは、今すぐできる2をするためだ。

なお、本記事の執筆にあたり、参考文献として、俺が実際に破産手続きにおいて使用した、以下の書籍を用いた。

↑一般向けで、法律知識がないても読んでいける。

手続きの流れとそれぞれのポイントがまとまっており、非常に有用。

破産を本気でしたいなら、手元に置いておくべきだ。

…

…

…

さて、前置きはこのくらいに、俺の破産体験についてシェアしていこうと思うのだが、その前に、破産についての最低限の知識がないと、俺の体験記を呼んでも「?」になる。

俺がどこよりもコスパ良く、あなたが破産のコアの知識を得られるように、以下でまとめた。

動画と表で押さえる!かず債務整理スペシャルまとめ

債務整理の知識が不安な方は、次の2つのうち、どちらか片方でいいから、チェックしておこう。

- 弁護士YouTuberの久保田先生の動画

- 俺が上記動画に補足情報を加えて作った、まとめ表

債務整理とは?自己破産とは

かずスペシャル債務整理まとめ表

債務整理とは、債務を減らしたり0にしたりする手続きであり、①自己破産、②個人再生、③任意整理、④特定調停がある。

それぞれについて、内容、メリット、デメリット、目安期間、目安費用という5つの項目で整理した。

| 自己破産 | 個人再生 | 任意整理 | 特定調停 | |

|---|---|---|---|---|

| 内容 | 裁判所の手続きで、借金のほとんどをチャラにしてくれる | 裁判所の手続きで、借金を減額してもらい、分割払いで返していく | 裁判所の関与なしに、債務者が債権者と話し合って、減額や分割払いにする | 裁判所と調停員が、債権者と債務者との間に入って話し合い、減額や分割払いにする |

| メリット | 借金がほぼ0になる(税金など、一部無くならない債務もある)。 ガッツがあれば弁護士に頼まずにできる。 | 借金減る。 そんで、住宅ローンがある場合に、住宅を手放すことなく再生できる | 裁判所を通さないので、「この人だけには返したい」など柔軟な対応が可能。 弁護士は受任したらすぐ取立が止めてくれる | 安い。 そして、手続きは裁判所の職員が教えてくれるし、話し合いも専門家が間に入るので、知識が少なくてもガッツがあれば一人でできる。 |

| デメリット | ➀信用情報機関(ブラックリスト)に記録が載る →5年くらいクレカ使えない、ローン組めない ②「自由財産」以外の、自分が持っている高価なものを手放す必要あり ③一定の職業に就くことが制限される(取締役や警備員など) ④官報に載る →だが、見る人はほとんどいない | ➀信用情報機関に載る ②官報に載る ③再生計画の立案(いくらずつ、どのくらいの期間で返していくか)等弁護士などの専門家に頼まないと難しい手続き | ➀信用情報機関に載る ②減るかどうか、どのくらい減るのか交渉次第(だが、債権者は債務者が破産されると困るので、減ることが多い) ③通常、弁護士等専門家の助けが必要 | ➀信用情報機関に載る ②減るかどうか、どのくらい減るのか調停員と裁判官の力量に左右される ③調停調書がとられるので、返済が滞ると強制執行(給料・預貯金の差押え等)されるおそれがある ④債権者それぞれと話しをつけなければならず、債権者が多いと大変 |

| 目安期間 | 3か月~1年(俺は4か月くらい) | 6か月~1年(返済を含めると、すべて終わるのは、3年~5年) | 1か月~3か月 | 2か月程度 |

| 目安費用 | 弁護士費用含め、30万円~。通常40万円程度(俺は法テラスの弁護士に、40万と言われた)。 ※弁護士に頼まずに、かつ同時廃止(破産手続きがソッコーで終わるパターン)となると、俺みたいに3万でできる。 | 弁護士費用含め、50万~70万程度 | 1社あたり2万~4万くらい(最低5万税含まず) | 本人でやれば、1社あたり500円+郵便代420円(安い!) 弁護士に頼むと、上記にプラスして10万~30万程度かかる |

破産のデメリットの一つとして、「官報に載る」がある。

そんで、久保田先生は、「官報を見る人なんかあまりいないから、デメリットとしてあまりデカくない」とする。

これは、本当にそうで、官報を見るのは一部貸金業者3くらいである。

そして、官報はインターネットでも見れるが、PDFであり、名前で検索してHITしないようになっている。

きわめて使いづらい。

これを見ようとする人は、ほとんどいないだろう。

インターネット官報がどんなものか、実際に自分で見てみるのが一番早い。

↓にリンクを貼っておこう。

.jpg)

もっとも、一昔前はそうではなく、モンスターマップというサイトが、破産者の氏名や住所をGoogleマップと連携させて表示するというとんでもない事をしていた。

そして、就職活動のときに会社側が求職者の氏名をググって、履歴書にある氏名・住所と破産者の情報を照合して、ヒットしたらそれを理由に落とすという事態になっていた。

しかし、このようなサイトは個人情報保護法違反であり、再起のチャンスを与えるという破産法の理念にも反するから、今は見つけ次第、すぐに削除されている。

あなたのプライバシーは法律により保護されているから、安心してくれていい。

破産における官報公告について、さらに詳しく知りたい方は、下記リンクを参照。

官報に掲載されたら自己破産がバレる?閲覧方法や掲載期間が知りたい

かずが自己破産を選択した理由~0にしないと生活不能~

俺は、上記4つのうち、自己破産を選んだ。

理由は、

- 十数社から借り入れがあったから、それぞれについて減額交渉するのは骨が折れるし、費用が高くついてしまう。

- 収入がほとんどなく、借金額を減らしても継続して返済していく計画を立てることはできない。

- ほとんど手持ちの財産がないから、財産を全部処分するという自己破産のデメリットは問題とならない。

よって、借金をまとめて0にできる、自己破産一択だった。

そして、自己破産には、同時廃止事件と管財事件という区別があるが、俺は同時廃止をねらうことにした。

同時廃止とは、手続費用をまかなうだけの財産が破産者にないときに、破産手続き開始決定と同時に破産手続きを終了させるものをいう。

同時廃止になれば、管財事件になるとかかってくる、20万円ほどの手続費用がかからず済み、弁護士に頼まなければ、3万以下でできる。

「手続き費用を賄えないか」は、

- 生活費等(現金99万円+差押え禁止財産)を控除したあと、20万円程度の余力しかない場合が目安となる

が、その他、

- 弁護士を立てない個人申立てだと、提出書類の正確性が疑われるので、管財に流れやすい4

- 事業により生じた借金である場合、一般に複雑なので、キチンとした手続きを踏む必要があり、管財に流れやすい

- 借金の額が多いと、一般に慎重な判断が必要なことが多いので、管財に流れやすい

- 免責させるべきか慎重に判断すべき事情がある場合5、管財に流れやすい

という運用がされている※。

※なお、管財事件か同時廃止事件かの振り分け基準について、このサイトが裁判所から示された運用基準を開示しており(福岡だが)、参考になる。

さて、このような総合考慮により、手続費用を賄えないと判断された場合、管財事件になり、破産管財人6が選任され、複雑で金がかかる手続きとなる。

俺は、手持ち財産20万円ほどで他に財産や現金はなく、生活基盤がガタガタの状態だった。

当然、手続費用を払えないから、同時廃止を狙うことにした。

そして、弁護士を立てず、本人申立てをすることにした。

数十万する弁護士費用も払えない。

もっとも、後述する法テラスの分割弁済制度もあるが、自分の失敗の後始末は自分でつけることで責任を自覚できる、と思ったからである。

…

…

ところで、

と思っている方はいないだろうか?

結論から言うと、全然そんなことはない。

上述したように、破産とは、「資本主義社会には、一定数の失敗が必然的に伴う」という日本が寄って立つ根本的価値観に立脚した制度であり、破産する権利は法的に保護されている。

そうしないと、チャレンジを恐れて行動する人がいなくなり、資本主義社会が成り立たなくなるからである。

だから、カード会社や貸金業者は、「一定数の失敗」を織り込み済みで、それでも利益がでるように商売を構築しているし、それを国が法的にサポートしているのである。

以下、これをもう少し詳しく説明し、破産という権利の行使に踏み切れないあなたに、真実と勇気を授けようと思う。

破産は、反省は必要だが罪悪感を抱く必要がない!

破産に対して過度に罪悪感を抱く必要がない理由は、業者は、「ビジネス」として金貸しをしており、

- 一定の回収不能リスクを見込んでいるし、

- アンフェアなシステムで搾取している

からである。

➀一定の回収不能リスクを見込んでいる

↓の彼(借金漬け占い師トニーさん)の動画を見てほしい。

クレジットカード会社など審査が緩い高利貸しは、一定数の債務者が破産をし、お金が返ってこないということを想定し、高い金利を設定している。

これをさらに、「貸倒損失」「貸倒引当金」という税制が支えている。

貸倒損失とは、債権が回収できなくなった(貸し倒れた)場合に、その分を損失(経費)にすることをいう7

また、貸倒引当金とは、債権の回収ができないといえないが、その可能性が高いといえる場合に、一定額を損失として計上できるとするものである。8

回収できない債権の額を、上記の2つの損失として計上すれば、業者が支払う法人税の額がその分安くなる。

だから、債権者は、返済できない債務者に対応して、人件費等の費用をかけ続けるよりも、スパッと破産してもらい、経費にする方が何倍もお得なのである。

※詳しく知りたい方は、税理士のこのサイトか、公認会計士のこのサイト見るといい。

ダラダラと返済を引き延ばし、ケジメをつけずにコストをかけ続けさせることこそ、債権者に対する真の不義理である。

資本主義による恩恵には、資本主義に必然的に伴う「失敗によるリスク」も織り込み済みで計算されている。

②アンフェアなシステムで搾取している

↓「お金の大学」の両学長の話を聞きながら読んでほしい。

あなたは、クレジットカードの支払いをリボ払いにしているだろうか?

これは、金利がめちゃめちゃ高い。

年利15%が軒並みである。

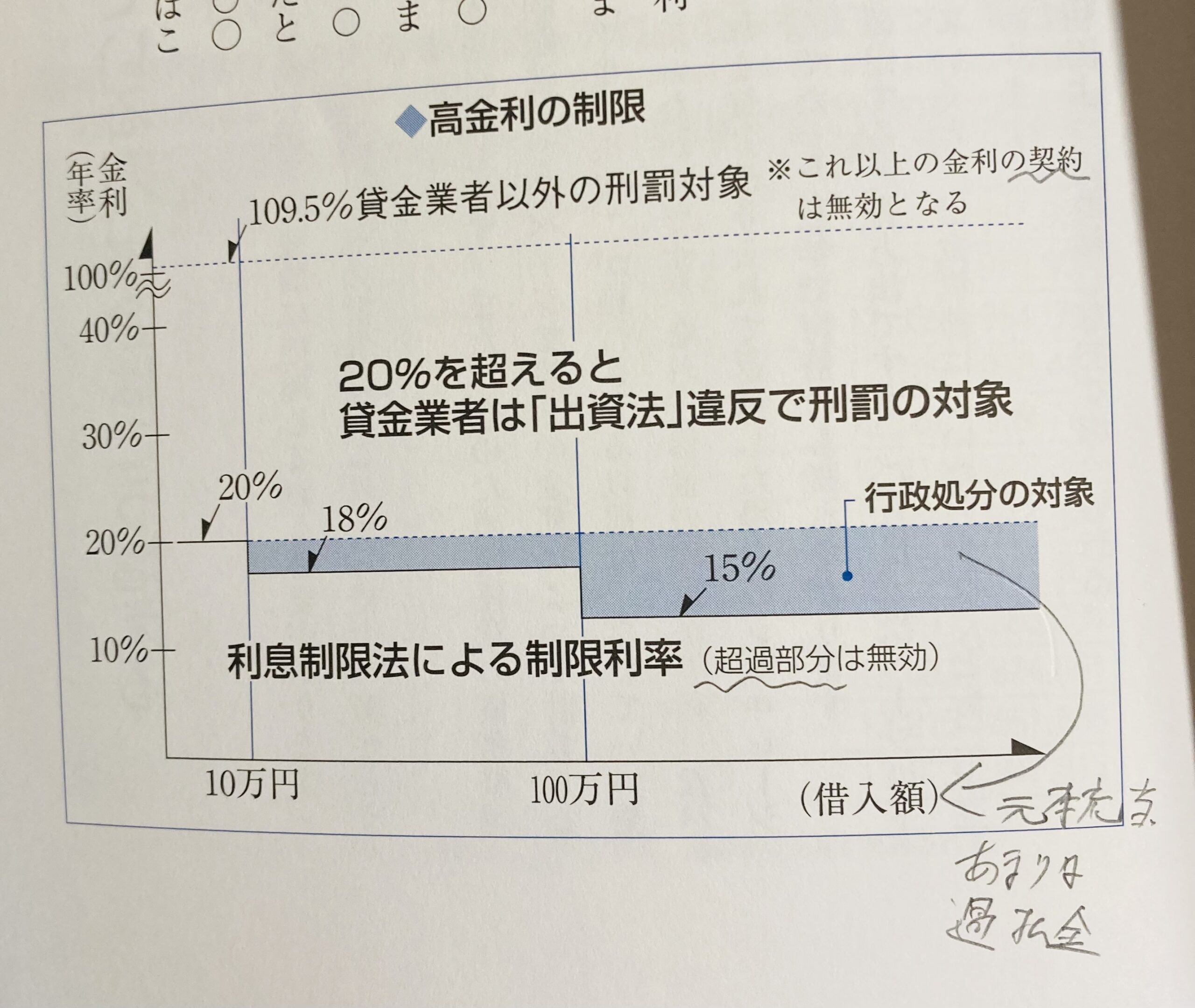

過払金として元本充当・返還の対象となる利息制限法の上限利率は、10万円未満は20%、100万円未満は18%、100万円以上は15%であり、リボは、かなり上限に近い。

引用元:【借金完全整理】自己破産マニュアル(神田 将 監修)21頁

銀行預金の利率が、年0.002%であることと比較しても、その高金利っぷりがよくわかる。

さらに、ポイントキャンペーンなどの目先の利益につられて自動リボにしてしまうと、支払い金額が一定なので、金銭感覚がマヒしていき、知らず知らずのうちに高額を使ってしまっているということになる。

少額のうちはまだ傷が浅かったのだが、高額をリボで返すことになると、毎月の返済額のうち利息が元本を上回り、返しても返しても元本が減らないという無間地獄に陥る。

業者は、消費者がこのようなリボやの危険を知ってしまうと、儲からなくなるので、利益ばっかりアピールしたり、複雑なシステムにして煙に巻く。

リボは、カード会社の奴隷ホイホイなのである。

俺は、10枚弱のクレジットカードを使い、せどりの仕入れをしていたのだが、リボのお得キャンペーン(ポイントがもらえる)に乗せられて、多くのカードを自動リボ設定にしていた。

「利息なんかたいしたことないだろ」と、どんぶり勘定で利益計算していると、気がついたら返済不能に陥るほど借金が膨れ上がっていた。

カード付帯のキャッシングも、カードローンも同様に高金利であり、リボ払いシステムを備えている。

おれは、金利の怖さを身に染みて知ったから、今は悔しさをバネに、YouTubeで両学長のチャンネルの動画をみまくり、マネーリテラシーを身に着けている。

金利の奴隷から、長期投資による公正な金利(4~6%)で生活を支える、本物の投資家に返り咲く!

日本ではお金の教育が全然されておらず、昔の俺のような情弱が多い。

両学長はそんな俺たちの事情をおもんぱかって、極めて良心的に、有益なお金の運用の仕方と本質をレクチャーしてくれているので、ピンと来た人はチャンネル登録して、動画で学んでみてはいかがだろうか?

利息の力について知るには、↓の動画がおすすめだ!

第252回 【薬が毒に?】複利の凄さを表す「面白エピソード」と、複利が壊す「生きるセンス」3つについて解説【お金の勉強 初級編】

このように、カード会社や貸金業社は、情弱の債務者を金利漬けにして、干上がらない程度に生かし、搾取しようとする。

そのような資本主義の罠に引っかからないようにするには、まずは、できるだけ早期に上記のような真実を知り、高利の借金をしないことが第一である。

たとえそれに遅れ、負けてしまっても、破産という伝家の宝刀があることを知って、それを抜く勇気があれば、高利貸しとの関係を断ち切ることができる。 ちゅうちょしている暇はない。

ちゅうちょしている暇はない。

捕まってしまった以上、やらなければ、自分の人生をやられてしまうのだ。

ネットには破産についての情報はあるが、ほとんどが弁護士が自分に客を誘導するための中途半端な情報であり、真に貴重な、自分の力で乗り越えた、実体験に基づく情報は見当たらない。

これを、本記事が補完する。

次に述べるかず破産体験記を読むか否かが、ずっと「奴隷ホイホイ」の中で足掻き続けるか、刀を抜いて自由になるかを決める、分水嶺である。

貸金業者は一定数の破産者を織り込み済みでビジネスを営んでいるから、破産に過度な罪悪感を抱く必要はないという上記論理は、わかってもらえると思う。

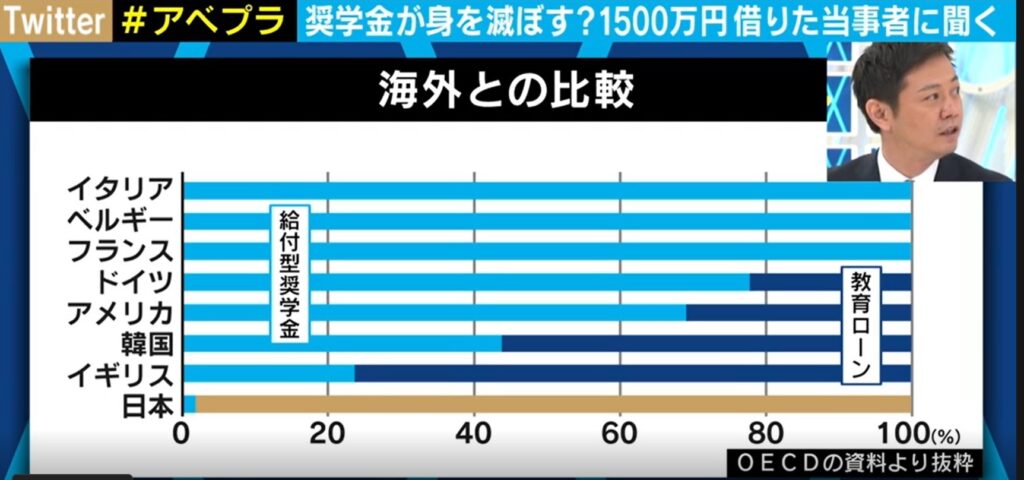

もっとも、日本学生支援機構の奨学金は上記ビジネス論は当てはまらず、返さないのは不義理であるとも思える。

しかし、日本は学費が高額すぎる。

日本の大学の1年の学費は、公立で60万円ほど、私立ではその倍以上かかる。

対して、ヨーロッパ諸国は、福祉と人権思想が進歩しており、奨学金制度も充実している。

引用元:夢を叶えるための奨学金が足かせに…1500万円借りて弁護士になった男性の苦悩 “返済地獄”の実態は? 奨学金は教育ローンに名称変更すべき?

その結果、自国民の学費が無料なところがほとんどである。

参考:ヨーロッパの大学は学費無料?! 欧州18カ国の留学費用を比較!【生活費も安い】

日本の奨学金制度は、社会に出る前に国民を奨学金という鎖で縛り、社会の歯車として働かせ続け、搾取し続けようとする、一部資本家の利益を図るためのシステムである。

その証拠に、政治的意思決定において重要な情報であるにも関わらず、政府は積極的に学費の高さを発信したり、問題にしようとしない。

政府と、それを支える一部の資本家に不都合だからである。

このように貧乏人や若者を搾取するようなシステムは、正当であるとは思えない。

だからといって、奨学金をもらっている人全員に「破産すればいい」というつもりはないが、資本主義に必然的に伴う失敗からの再起を図る、保護されるべき時期をとらえて、足を引っ張る鎖を外してあげることは、社会全体の利益のためにも個人の人権という観点からも、認められてもよいのではないか。

社会への恩返しは、身軽になって復活し、何倍もの大きさになってから別ルートで行えばいいし、それが資本主義・破産法の理念であると思われる。

弁護士登録したあと破産すると、委任契約は全部解消となり、弁護士資格も取り消されてしい、免責まで仕事ができなくなってしまうからである。

かず破産体験記

破産の流れは、以下のようなものである(同時廃止の場合)。

- 支払い不能

- 申立て

- 審尋(破産手続開始決定のための)

- 破産手続開始決定+同時廃止の決定

- 官報への破産手続き開始決定の公告

- 審尋(免責のための)

- 免責許可

通常、申立ての前に法律相談を踏む。

以下、俺の実際の経験を基に、それぞれについて詳しめに説明する。

かず支払不能

自己破産するには、支払い不能の状態であることが必要である。

支払い不能とは、支払いできない状態が継続的であることをいう。

「継続的」であることが必要であるから、「今月たまたま、クレジットカードの返済金額が多くて支払えない」というのは返済不能にあたらない。

支払い不能であるかは、債務者の財産・給料・年齢・性別等を総合考慮して判断されるが、一般的には、生活を確保しつつ分割弁済していき、3年くらいで返済できない場合が目安とされる。

俺は上述のように、20万円ほどしか資産がなく、また無職で収入もほとんど0であったから、生活確保自体が困難で「手続費用」さえも払えない状態であった。

なので、債権者に払う余裕などなく、支払不能に該当していた。

そこで、すぐに法律相談を予約した。

もっとも、破産手続きについての知識は、書籍等を読めばある程度分かるし、俺にはロースクールで培った法的素養もあるから、法律相談はいらないのでは?と思われるかもしれない。

しかし、

- その地域ならではの裁判所の運用

- 法律の専門家からの客観的意見

はその地域で実際に活動している弁護士からしか得られない。

幸い、今は無料の法律相談が多数開催されているから、これを利用しない手はない。

法律相談・管轄の地裁への相談

俺は、法テラスの法律相談と、弁護士会の法律相談をそれぞれ1回ずつ、計2回利用した。

その他、管轄の地裁に、添付書面について問い合わせを電話で1回、対面で1回、計2回行った。

法テラス電話相談

「弁護士 無料 法律相談」でググると、「法テラス」9が出てきたので、ここに相談の電話をした。

- 債務整理には、様々な手続きがあり、専門家に相談して決めればいいこと

- 借金の総額、何社から借り入れているのかを聞かれた

- 「扶助相談」による無料法律相談について(回数などの具体的な内容)

- 扶助相談には一定の要件があり、過去の法テラスの利用状況、家族の状況や収入など聞かれて、これに該当するといわれた

- 扶助相談の日にちを相談して決めた

- 1回の相談時間は30分。短いから、現在の状況や、聞きたいことをまとめてからいくようアドバイス受けた

- 弁護士に委任した場合の、弁護士費用立て替え制度について(弁護士費用総額、月々の返済額、返済期間など)

法律相談にむけての事前準備

法テラスの法律相談には、指定された時間より早めにいこう。

債務額や債権者について、カルテのようなものを記入する必要があるからだ。

あわてていると30分の相談時間なんかあっという間なので、余裕をもって行動するべきだ。

もっとも、あらかじめ債権者一覧表の仮案を作成していたから、カルテに書き写すだけでよく、ちょい遅れくらいの擦り傷で済んだ。

十分に余裕をもって、準備もしっかりしていこう

この債権者一覧表以外に、俺は弁護士に聞きたいことをまとめた、以下のようなメモを持参した。

〇弁護士に聞きたいこと

- 破産後、借り入れ可能になるタイミング(ブラックリストからの削除)はどのようにしてわかるのか

- 破産の弁護士費用はどのくらいかかって、どのような内容か

- 自分でやるときの大変なポイントと、それを乗り切るコツ

- 管財事件となるかどうか

- 奨学金(日本学生支援機構)の返済期限がまだ到来してないが、普通に債権者一覧表に書いていいのか

- 一回申し立てに失敗したときに、再度申し立ては可能か

- 「自分でやってみて、ダメなら弁護士に」というプランについて

- 奨学金だけ返済していきたいと思っているが、ヤバイか(破産法252条1項7号10、同法253条1項6号11)

- 〇〇地裁の、申立書のフォーマット、書式をデータで欲しい

- クレジットカードの引き落としを止めるため、口座から現金抜いておいた方がいいか

- 「浪費」(破産法252条1項4号12)にあたる基準。支払い不能直前に司法試験の講座を買ってしまったが、免責に影響はないか?

- 地方自治体から事業用の資金を借り入れている。公的機関に対する借金も、民間の他の債権者と同じように取り扱って構わないのか

- 申し立て直前にいくらくらい使っても大丈夫か

- 破産申し立てまでの、債権者からの請求・取立のかわし方

このメモを見てもらえばわかると思うが、事前に自分なりに破産についてそれなりに調べている。

このように、ある程度知識をもってから法律相談に挑むことは、限られた時間をコスパよく活用する秘訣である。

法テラス法律相談の内容

30分という時間制限だったが、実際1時間くらいとってくれた。

その流れは、以下のようなものである。

法テラス法律相談の流れ

- 俺の仕事内容、債務内容、生活状況についてヒアリング

- 法テラス弁護士の方針の提示

結論:破産になるだろうとのこと

理由:財産がほぼない。対して、負債が1000万円以上で、支払い不能は明らか - 管財と同時廃止について説明

同時廃止の基準は、➀20万円以上財産がなく、②借入内容に問題がなさそうな場合 - 俺の場合は、管財事件になるとの見込み

理由:事業が絡んでいるし、負債が1000万円以上で、個人にしては多い。 - 管財事件について説明

破産管財人が選任され、「引継ぎ予納金」というお金がかかる(20万円)13 - 自己破産(本人・代理人申立て)と債権者申立てについて

本件は、自己破産になる。その中でも、代理人申立てをお勧めされた。

理由は、たとえ法的素養があっても、弁護士には、実際の運用の知識があるからとのこと - 法テラスの立て替え払い制度の申請について

・必要書類…住民票、収入がわかるもの、課税証明書(3年分)

・弁護士に提出すれば、やってくれる - 今後の選択肢

・他の弁護士に相談して、意見を多角的にみるか、

・この人を選ぶか - 俺からの質問コーナー

という流れだった。

次に、俺からの質問に対する、法テラス弁護士の回答をシェアする。

俺からの質問に対する回答

- 「管財事件になる確率は?」

→かなり高い。債務額が大きいから、裁判所は、慎重な手続きをとりたがる。 - 「債務額を減らすため、奨学金を申告しないで、債務額を減らし申請するとヤバいか?」

→破産法で許されていないから、免責不許可となる。だから無理。

このような問答の中で、法テラス弁護士は、本人申立て・代理人申立てを問わず、破産を成功させるうえで必要不可欠な、究極マインドセットを俺に伝授してくれた。

この伝授のもようは、実際の音声をプレミアム・プレゼントにして、あなたにもおすそ分けをしたいとおもう。

「スタンス」って書面の端々に現れるのである。

この先生に感謝!

- 「免責不許可となるの可能性は?」

→よっぽどひどい場合でないと、免責不許可にならないよ(審尋にこないとか、音信不通になるケース) - 「免責不許可事由(浪費など)にあたるのはどんな場合?」

→破産手続きのために借金することは、有益な資として、免責不許可事由にあたりずらい。

→だが、弁護士に依頼後に借りるのは、支払い不能を認識した後に借り入れることであり、免責不許可にあたる可能性があることに変わりない。返せないのがわかって借りてはいけない - 「自分自身でやるうえで大変なポイントは?」

→本人申立ては、ほとんど管財事件になると考えた方がいい

→審尋も当然セッティングされる

→債権者集会が開かれて、怖いかも…

→費用対効果だと、弁護士申立てがいいのでは?

- 「弁護士費用どのくらい?」

→15万から~30万円 - 「破産手続きの期間は?」

→申立て準備期間入れて、5~6か月(トラブルがなければ) - 「受任通知が発送されるまで、債権者からの請求や取立にどう対応すればいい?」

→弁護士に相談中で、申し訳ないけど払えません

法テラス弁護士相談の感想

- 機械的な感じ。

30分しか時間がないから、聞くべきこと、やるべきことが決まっている。 - 管財になる、代理人申立てがよいなどと煽られて、なんだか燃えた。

ここで、絶対に本人申立てで同時廃止・免責とってやろうと決意した

- 自分に仕事を振りたがっている感じ。

だから、代理人による管財の申し立てを進めてきたのではないか?

法テラス法律相談を経て、本人申立てで同時廃止・免責とるという決意がきまった。

こうなったら俺は強い。

次にやることは、管轄の地裁に電話して、その地裁ならではの運用や添付書面について情報を集めることだ!

という方には、弁護士費用の分割払い等が可能な法テラスの利用をおすすめする。

ただし、複数の弁護士から相談をうけることは、絶対してくれ!

どんなことでも、適正価格・適正内容のサービスを受けるコツは、相場を知ること、複数の見積もりを採ることである。

本件でも、後に述べる弁護士会の法律相談における弁護士の意見と、法テラスの弁護士の意見に、同じところ、違うところがある。

- 同じところは、かなり普遍的な情報だとわかるし、

- 違うところは、正確性が不安定な情報だとわかる

そこに、着目して読み進めてくれ

管轄の地裁に添付書面について電凸

- 一般人の申し立てかどうか聞かれ、「一般人の申し立ての例はない」など、しきりに弁護士に依頼するよう誘導された

- 弁護士会とのパイプが強いみたいで、法テラスの法律相談を受けたといっても、弁護士会の法律相談をうけるよう促された

- 法的素養アピールしたら、少し態度が変わった。全くの素人を想定していたみたいだ

- 添付書面について聞いた(印紙代、切手付きの封筒、予納郵券、官報公告費用)

- これらは、地裁HPに載っているとのことだった

裁判所と弁護士会のパイプが強いみたいなので、弁護士会の法律相談を受けて、さらに管轄地裁に密着した情報を得ようと決意した。

弁護士会の法律相談

内容

債権者一覧表の他、家計報告書、陳述書(生活状況をまとめた書面)などの書式を、インターネットから拾って、記入して持って行った。

最初のヒアリングの時間をかなり節約できた。

そして…

- お褒めの言葉をいただいた!

- 資産目録が抜けていた

- 家計報告書の書式が管轄地裁のものと違っているみたいだった。

- やはり、管轄地裁の書式に引きなした方がいいとのこと

理由:ダメなわけではないが、「印象がいい」

→書き方を具体的に教えてもらった - 「支払い不能」に陥った時期について、もっと早めにした方がいいと指摘していただいた

- 陳述書の自由記載欄では、免責により「生活再建が可能」であることを、客観的事実を提示しアピールするといよい

→「破産後、借金しないで、生きていけるか」が大事。なぜなら、また借金されちゃうと、破産に欠けた税金がむだになってしまうから。 - 同時廃止イケそうとのこと

理由:免責不許可事由が見当たらない。

→重要なのは債務の「額」ではなく、「内容」。

→奨学金が500万以上あるが、免責調査を綿密にするような内容ではない。 - 添付書面に現れた事実を証明する証拠書類を、細かく添付する

→裁判所に「?」を思わせないように - 分割でケータイ買うのは新たに借金することなので、しないよう気を付ける

- 同時廃止か管財かは、ほぼ書記官が決定権を握っている

→誰に当たるか、運の要素もある

添付書面の「デキ」を褒められて、同時廃止イケそうという意見をいただいて、俺は有頂天だった。

だが、そんな安心も、長くは続かなかった。

鋭い弁護士。

かずが恐れていた「ある質問」をしてきた。

恐る恐る、これに答えたところ、

…

…

怒られた。

それは、法テラス弁護士にもいわれた、あの「破産を成功させる一番大切なマインドセット」がないことへの、愛のムチだった。

このときの、かずが年下弁護士に説教されている音声も、プレミアム・プレゼントにする。

人の振り見て我が振り直せ、である。

弁護士会法律相談での気づき

- 裁判所と太いパイプを持つ弁護士会の弁護士は、当該裁判所の暗黙のルールを細かく知っており、これを得るメリットはデカい

- 法律相談を上手く使うコツは、「プロ目線からの添削」をうけるという意識

→あらかじめ自分でできるだけのことをやっておくと、かなりスムーズだし、弁護士にも喜ばれる

→「できていないことろ」がハッキリわかり、指摘してもらえる

→複数の法律相談を使うと、多角的に検討できて、より良い

弁護士申立てをしようとしている方は、こういう面も考慮して、どの弁護士にするか決めるとよい。

…

…

さあ、情報は集まった!

となりそうだが、まだ早い。

焦るな。

- 本人申立ては、初めから裁判所に、「とんでもない書面を提出されるのでは?」疑いの目で見られているから、一度正面切って裁判所書記官などと会って、こちらの実力を示したり、単純接触効果14を使って、信頼を確保しておく必要がある。

- また、弁護士会の法律相談を経て、やはり管轄地裁の書式を入手しておいた方がベターであることがわかったから、それをもらえないか聞く必要がある。

だが、その確率をできるだけ高めることは、できるのだ!

そこで、その足で地裁に突撃した。

地裁リアル突撃

- 書式は、配布していないとのこと

- 申立書を見せて、同時廃止イケそうか聞いたところ、管財に振れる可能性もあるとのことだった

- 弁護士会の相談を経て、書類をみてもらってほぼOKをもらったことなどをアピール

書式もらえないとのことだったので、やむをえない、インターネットから入手した他の地裁の書式でいく。

さあ、帰って、修正した後、申立てだ!

破産手続開始申立

必要な書面をそろえて、自分の住所地を管轄する地方裁判所に赴き、提出した。

必要な書類は、

- 申立書

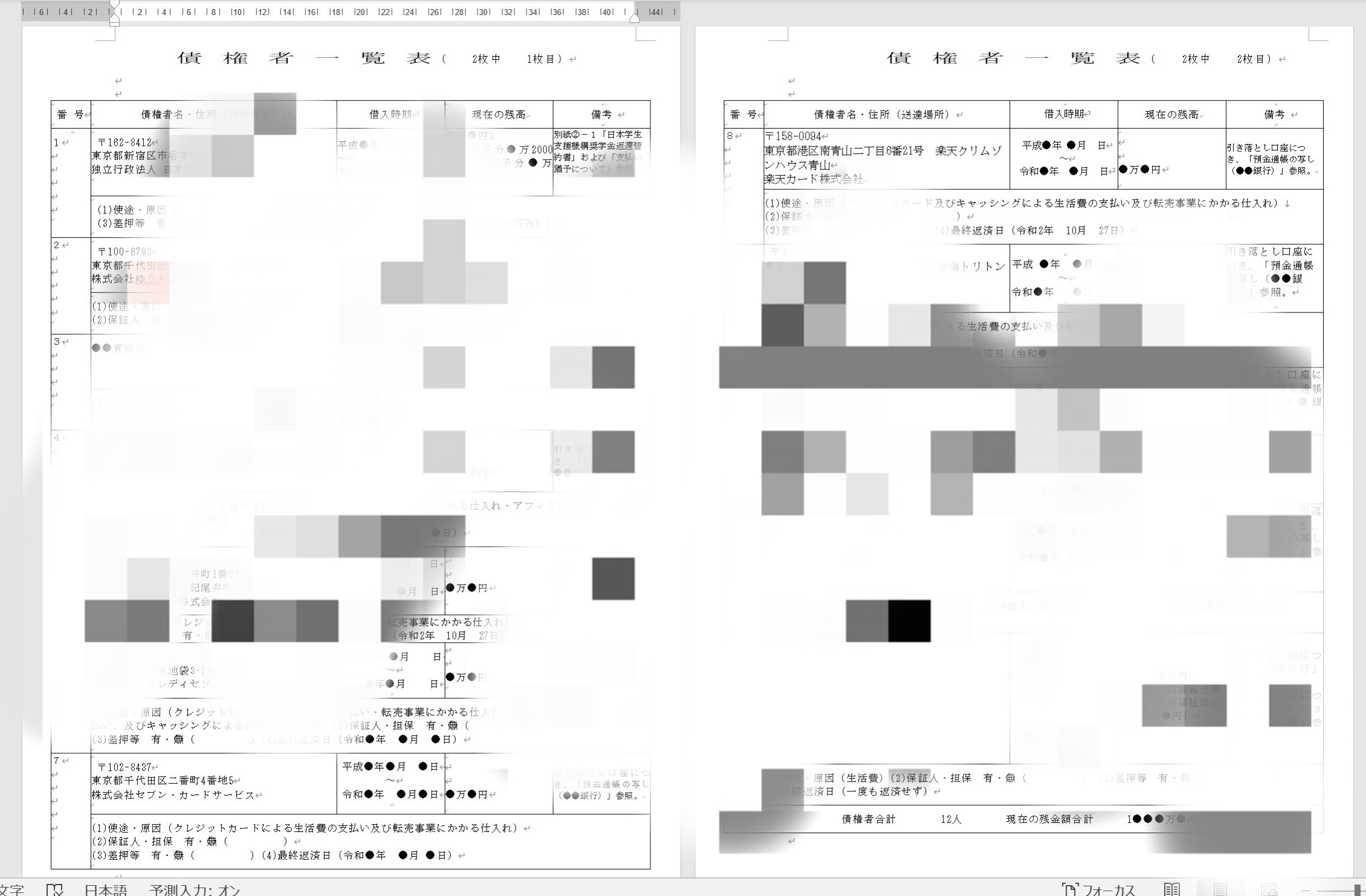

- 債権者一覧表(債権者と借入額等が表でまとめられた書面)

- 陳述書(自分の生活状況や破産に申し立てに至る経緯について書かれた書面)

- 資産目録(自分の資産が一目瞭然にわかるようにした書面)

- 家計表(過去1~2か月分の収支がわかる表)

- その他各書面の付属書類

- 住民票(本籍地の記載があるもの)

である(裁判所ごとに微妙に異なるので、問い合わせよう)。

これらの書類で、俺が実際に申立てに使ったもののWord・Excelデータ(個人情報を保護しつつ、できるだけ提出したものと同様の内容)については、プレミアム・プレゼントにする。

すべて一人で、いちから作成するのは結構大変であったが、できないことはない。

- 書籍を参照したり、

- ググったり、

- 法律相談で聞いたり、

- 裁判所に問い合わせたり

することで、必要な情報は得ることができるのだ。

だが、最初からある程度記載されたフォーマットがあり、しかもそれが弁護士・裁判所のお墨付きであいれば、参考になるし、自分で書式を集め一から作るより格段に楽であろう。

本人申立てでなく、弁護士に委任する場合でも、申立て書類を作っておくと、弁護士はそれを基にして修正したり補足したりできるので、非常に楽だ。

作る過程で、破産について基本的なことは学べるし、自分の状況をしっかり把握でき、弁護士からの質問に的確に答えられるようになるだろう。

弁護士の労力を省ければ、弁護士費用も少し安くしてくれるかもしれない。

破産において、自分で申立書類作ることは、百利あって一害なしである。

プレミアム・プレゼントをぜひ活用してほしい。

…

…

↓無事、受け付けてもらえた。

受任通知なしで取立を止める

俺の下には、10数社の債権者から、代わる代わる毎日のように請求の電話がかかっていた。

これにいちいち対応していると、時間をとられるし、身も心もズタズタになる。

弁護士に委任していると、受任してもらった段階で、「受任通知」を各債権者に出し、請求や取立は止まる。

しかし、本人申立ての俺にはこれはできない。

そこで、以下のような書面を作り、各債権者に送った。

債権者各位

通知書

前略

私の債務整理の件についてご報告いたします。

現在私は、●名の債権者より合計●万●円の負債を負っていますが、私の収入、経済状況ではとても上記債務を返済することが困難です。

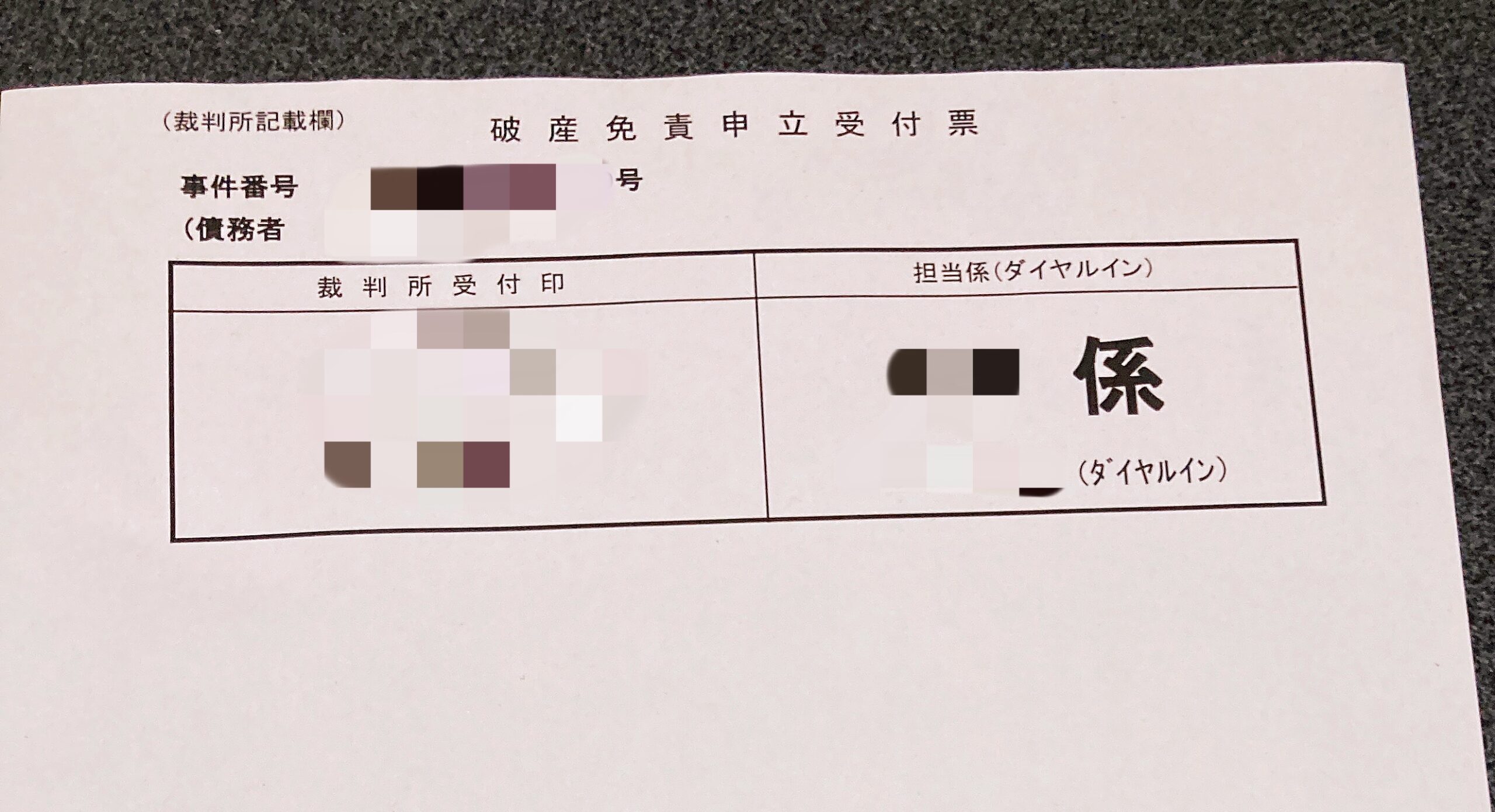

そこで、この度、●年●月●日、●●地方裁判所に自己破産の手続開始の申し立てをし、同日、同裁判所●年(フ)第●号破産事件として受理されました(添付「破産免責申立受付票」参照)15。

したがいまして、貴社におかれましては、今後裁判所で進められます破産手続きにご協力くださいますよう、何卒宜しくお願い申し上げます。

以上、ご通知いたします。

草々

住所 ●●…

債務者 ●●●● 印

…

しばらくたった日、ある業者から電話から電話がかかってきて、「入れ違いで請求の書面送ってしまった。申し訳ない」と謝れらた。

そして、事件番号と申立て期日をあらためて伝えたら、「ありがとう」と感謝された。

そんで、裁判所の書面の破壊力はすごいな~

他の債権者からも、請求は止んだ。

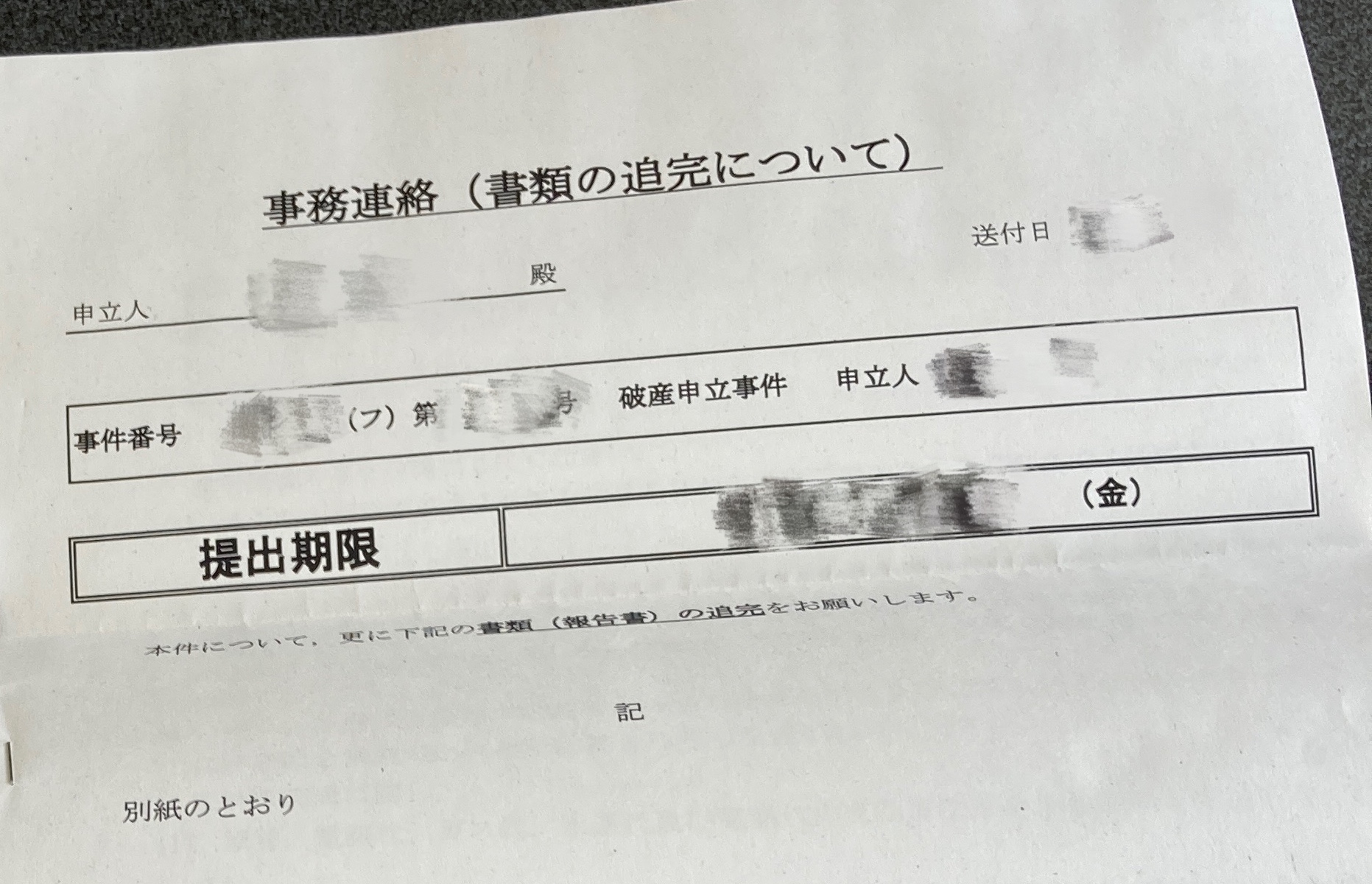

ドキドキの追完要求

後日、裁判所から封筒が届いた。

管財決定か?とドキドキで手汗びっちょりだった。

封を開けてみると、「事務連絡(書類の追完について)」という書面が入っていた。

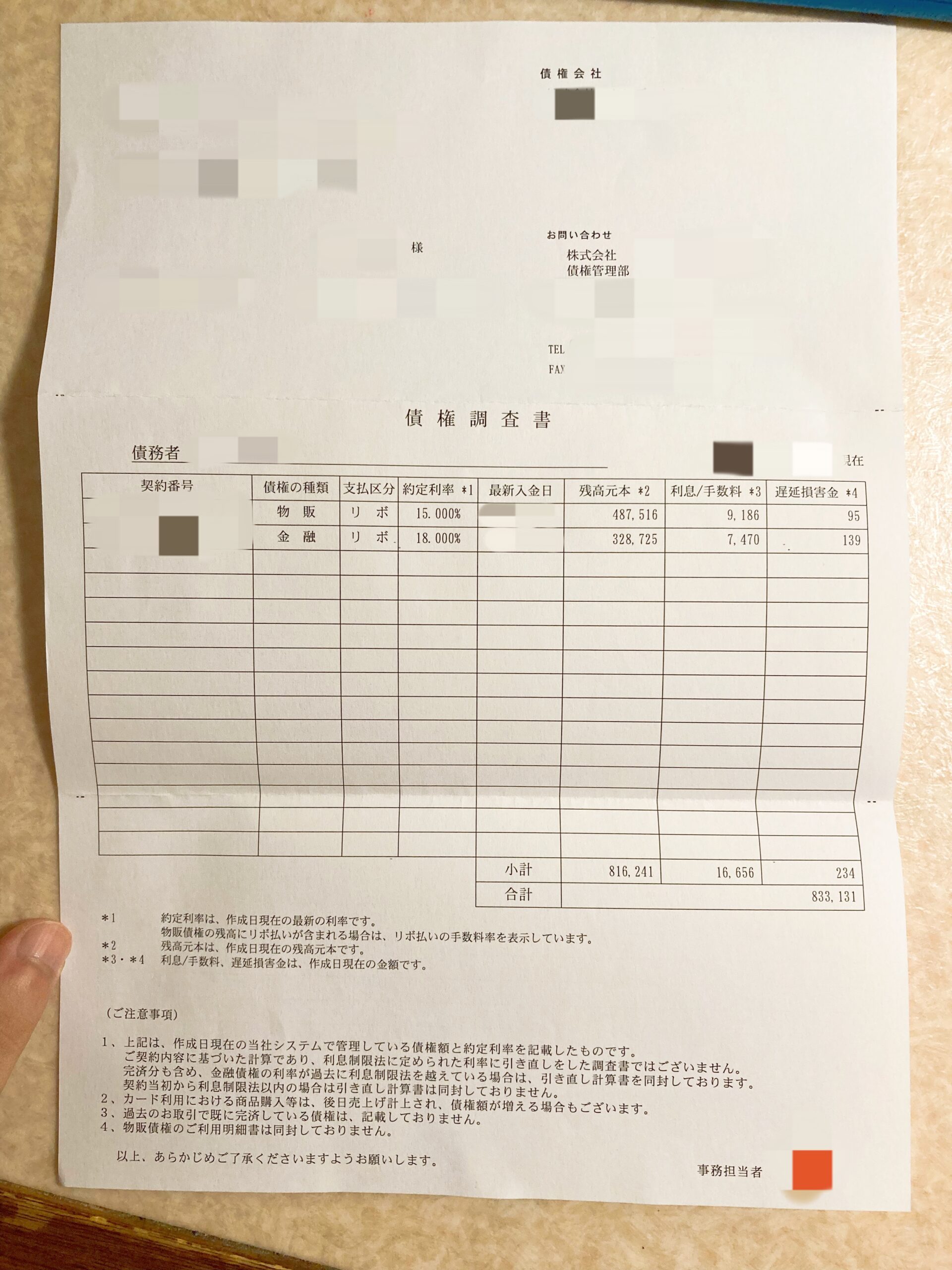

中身をみると、債権者一覧表に記載したクレジットカード会社・銀行の、債務額や取引履歴を証明する書面がないことを突っ込まれていた。

これは、「債権調査票」などという名称の書面のことを指しているのだが、弁護士が受任通知と同時に債権者に送り、回答をもらうという形で取得されるものであり、弁護士以外がこれをするのは困難だ。

やはり、本人申立てには限界があるのか…

追完できず、「やっぱり法科大学院卒くらいじゃだめね」って感じで、管財に振られてしまうのか…

俺の実力なんて、こんなものんなのか…

…

…

…

いや、手はあるはずだ。

困ったときはチャンス。

絶対にあきらめない。

しばらく思考していると、俺はひらめいた。

そうだ「あれを使えばいい!」

さっそくその方法を試してみた。

…

…

数日後、俺は10数社のクレジットカード会社・銀行から、債権調査票(書)を取得していた。

よし。

これで、俺はまだ前に進める。

この債権調査票取得ノウハウも、もってけ!プレミアム・プレゼントだ!

…

…

その他、追完要求書面では、こまごまとした事項について裁判官からの質問が記載されていて、それに対する回答の書面を作った。

もれなく、裁判官の「?」に答えるのである。

そして、集まった債権調査票とともに、提出した。

やることはやった。

あとは、天命を待つのみ。

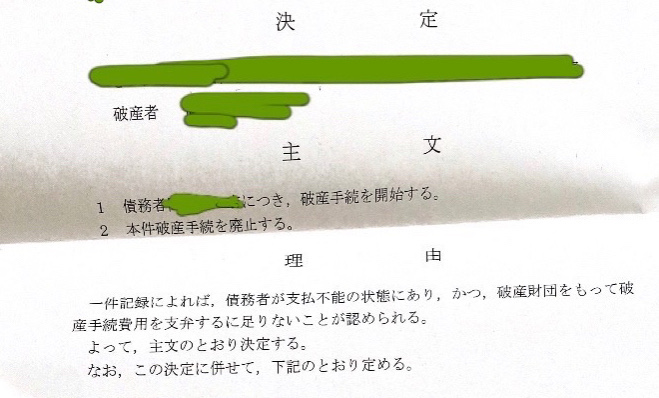

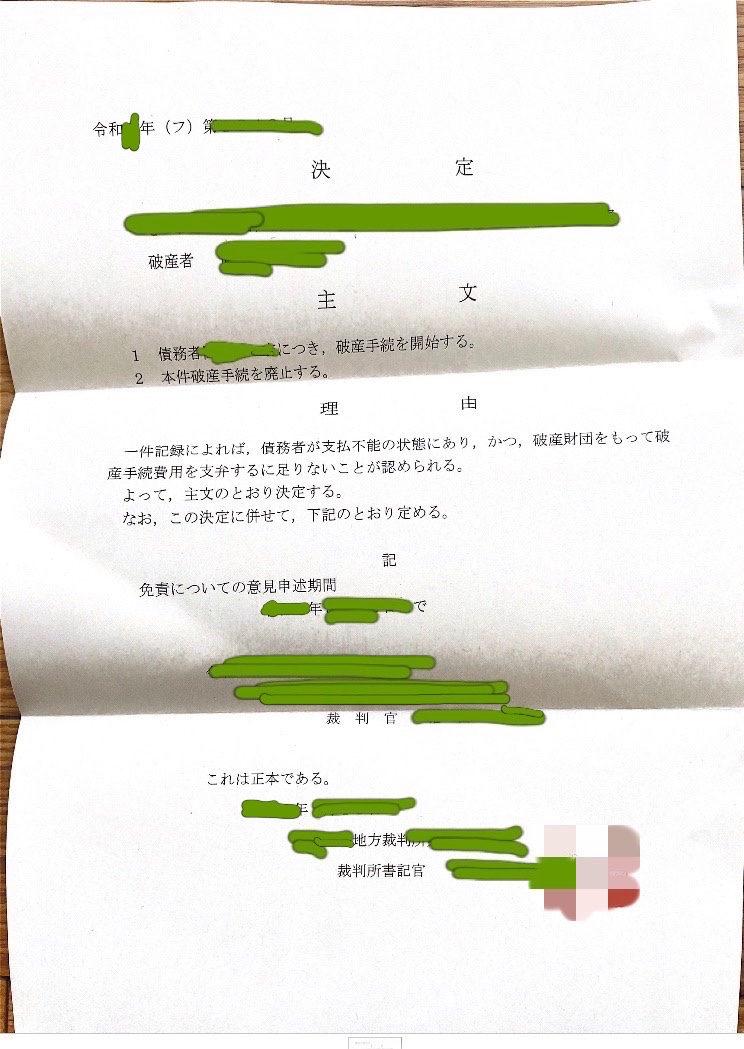

!破産手続開始決定&同時廃止決定!

申立てから2カ月ほど経ったある日…

ついにきた!

破産手続き開始決定&同時廃止決定!

そして…

審尋16なし!

審尋16なし!

書面で、書記官・裁判官を説得できたということだ。

俺が法科大学院などで、必死に学んできたノウハウ・法的思考力は、実務で通用するということだ。

司法試験に落ちてから、自分の実力を実感できない日々を悶々と過ごしていたが、ここで確信した。

俺を活かす道はここだと。

それが、なによりも嬉しかった。

1人で、部屋の中でガッツポーズして飛び跳ねた。

ありがとう、●●●ちゃん(書記官の名前)、●●さん(裁判官の名前)、色々教えてくれた先輩方(法律相談をした弁護士)。

官報公告

同時廃止の場合、官報公告は、破産手続開始決定と免責許可決定の2回行われる。

それぞれ、決定から2週間後が目安ということだ。

俺は、破産手続開始決定後、自分の名前を官報で見つけようとしたが、無理だったことはすでに述べた。

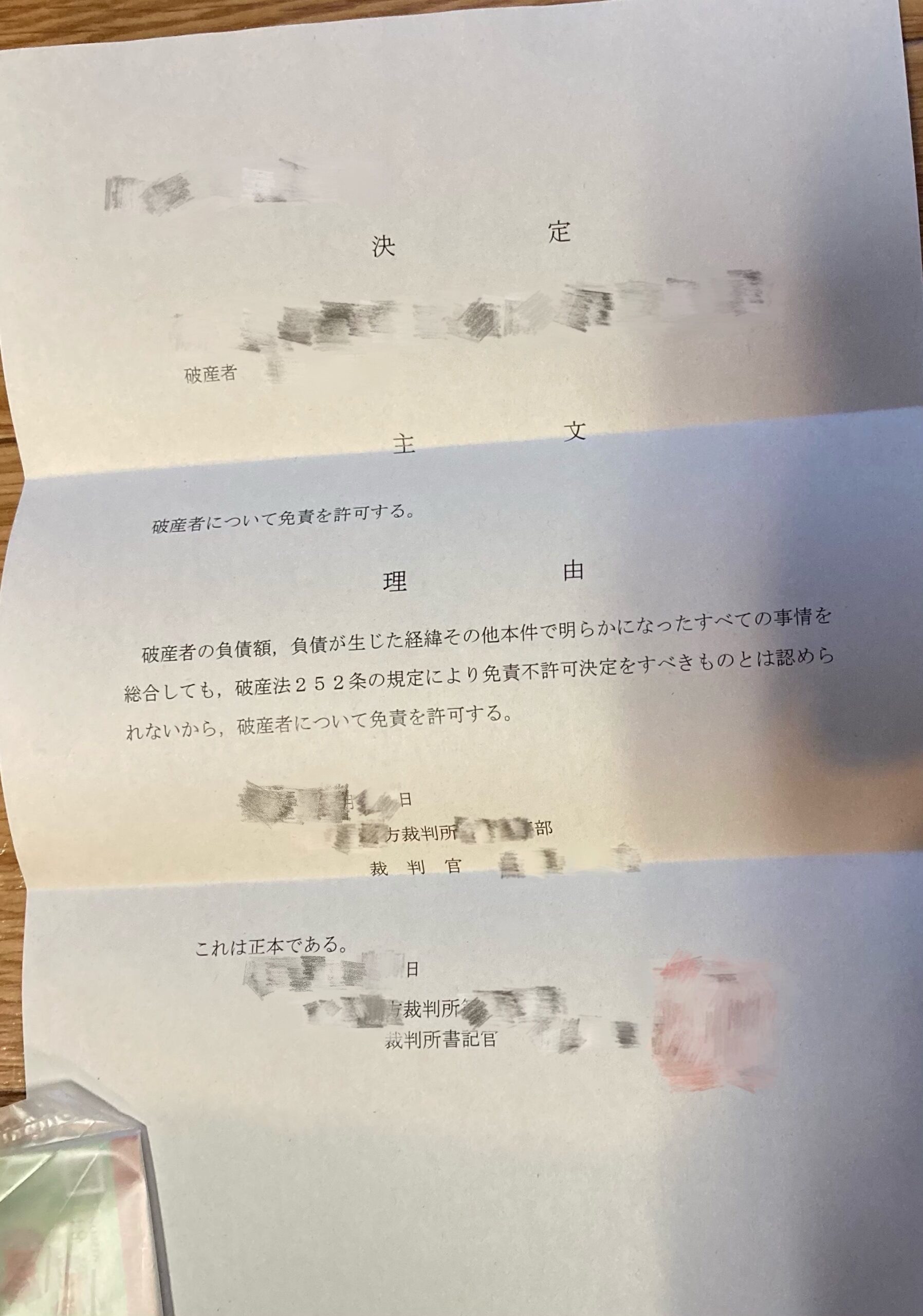

免責許可決定~借金からの解放~

破産手続開始決定から約1か月半ちょい後…

ふう…

肩の荷が下りた。

俺の人生初の、自分の破産手続は、目標を達成し、終わったんだ。

4か月弱かかった。

なんだが、いつもより少しだけ、世界が明るかった。

オマケの後日談

破産後の生活について少し話そう。

一言でいうと、「平穏」。

債権者からの取立にビクビクすることなく、新しい仕事に、勉強に邁進できている。

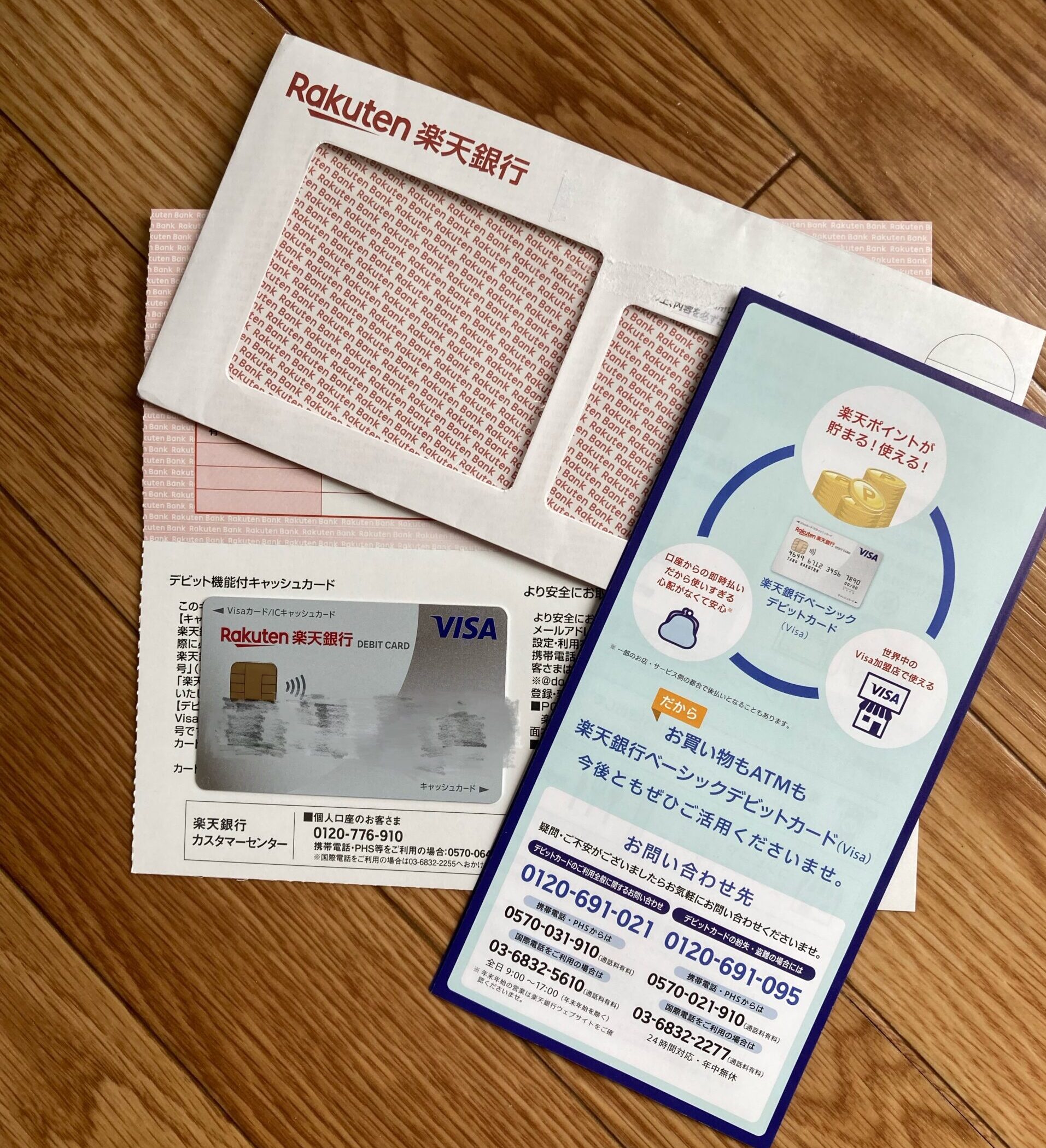

クレカは当分使えないが、デビットカードは使えるし作れるから、Amazonとかでも破産前と変わらずポチって買い物できる。

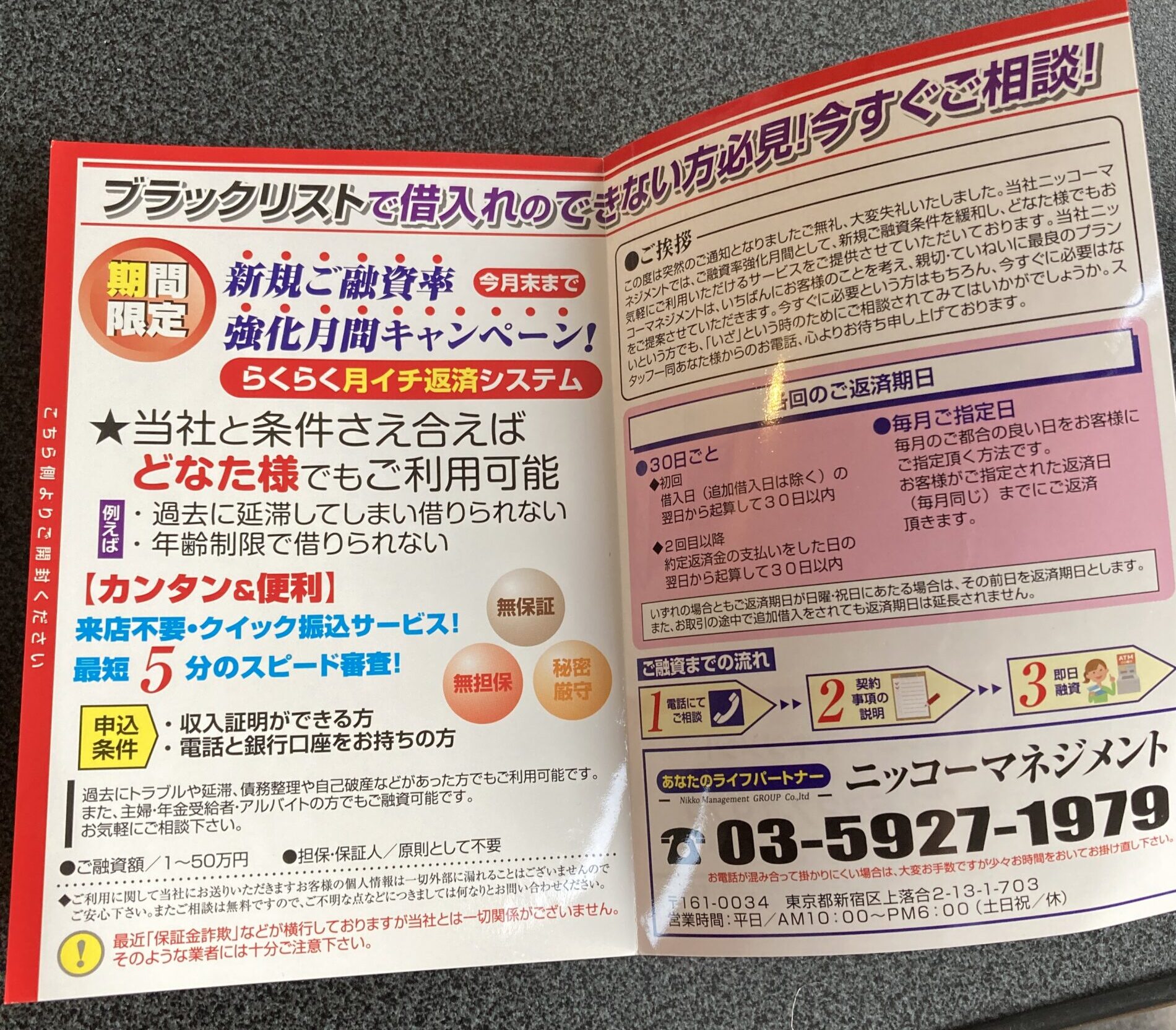

違いはといえば、官報みてる会社から、↓のようなハガキが届いて、「あ~俺はいわゆるブラックなんだ」と、なんともいえない気持ちになったことくらい。

ん?

ん?

新規ご融資率キャンペーン中だと~!

…

…

うそうそ、俺はもう、同じ轍は踏まないよ。

~fin~

【破産をイージーモードでプレイする】プレミアム・プレゼント

【破産をイージーモードでプレイする】プレミアム・プレゼント

ここまで読んでくれて、ありがとう!

さあ、プレゼントの時間だ!

プレゼントは以下の3つ。

- かずが相談した2人の弁護士(破産管財人経験者)が共通して考えていた、破産を成功させる上で一番大切なマインドセット(かず説教音声付)

- かずが実際に使った、弁護士・裁判官お墨付き申立て書類(できるだけ申立て時の記載を維持)

- 本人申立てで債権調査票を取得する裏ワザ

個人情報保護のため、次の2つのうち、いずれかの行動をとれる人だけに、プレゼントする。

- 100円を支払ってくれた方

→1の方は、下にスクロールすると出てくる、「記事を購入」で決済してくれ!

プレゼントページへのパスワードが出現する。

- 下の俺のツイートを、RT(リツイート)して、その旨DM(ツイッターのダイレクトメール)でお知らせいただいた方

→パスワードを返信してお知らせする。

『【3万でできた!】ウエノ自己破産体験記』

— 岡田一志@心理法務セラピスト (@Kazushi_Okada) July 25, 2021

ウエノが借金1千万を0にした方法を、ついに公開!

裁判所や弁護士との実際のやりとりや、

ウエノが提出した書面を示しながら、

他にはない「リアルな破産」を浮き彫りにした。

法律に詳しくなくてもわかるよ!https://t.co/7vc3IJDJGw pic.twitter.com/AQuLmBZMmm

では、また会おう!

コメントを残す